- 老後は2,000万円では足りなくなる可能性が高い

- 副業制限のある公務員は今後、資産形成の難易度が上がる

- NISAは公務員でも確実な資産形成が行える強力な制度

- NISAを始めるなら絶対にネット証券がおすすめ

- 数十年後の未来は、今動くかどうかにかかっている

金融庁が「老後2,000万円問題」を公表したのは、2019年の話です。最近めっきり聞かなくなったのは、問題が解決したからではありません。2,000万円では済まなくなるからです。

日本は確実なインフレ期に突入し、物価は今後も上昇し続けます。国が副業を推進する流れに乗れず、厳しい副業制限のある公務員にとって、給料だけの収入源では、老後資金を確保することはほぼ不可能です。今から資産形成をしておかないと、10年後、20年後に大きく後悔することになるかもしれません。

でも、安心してください。NISAという強力な味方がいます。「投資は難しそう」「よくわからない」「リスクがある」そんな風に思っているも人もいるかもしれません。しかし、NISAは、国が認めた安全性の高い投資で、難しい知識や経験は必要ありません。やるかやらないか、その決断一つで、あなたの未来は大きく変わります。

この記事では、NISAの基礎知識から具体的な始め方、そして成功するための秘訣まで詳しく解説しています。「このままではいけない」そう感じている公務員のために、NISAのすべてを分かりやすくお伝えします。

\ 手数料が格安!/

公務員がNISAをしても全く問題ない

NISAとは、個人が少額から始めることができる税制優遇制度が受けられる投資方法です。通常、投資で得られた利益には約20%もの所得税がかかりますが、NISAで得られた利益は決められた範囲内であれば非課税になる超優秀な制度です。

例えば、株式投資で100万円の利益が出たら約20万円もの所得税がかかりますが、NISAの場合は税金がかかりません。

NISAは、国が国民の資産形成を後押しするために作られた制度であり、立派な投資です。副業とは異なるため、副業に大きな制限のある公務員でも取り組むことが認められています。

公務員の現状と課題

公務員は安定、安泰と昔は言われていましたが、今の経済状況では決して安心できるものではありません。その理由を説明します。

インフレによる物価上昇

日本は完全なインフレ期に突入しており、今後回復する見通しはありません。なぜなら、日本のインフレは世界情勢の影響を直に受けているからです。日本にインフレを引き起こしている原因は以下のとおりです。

- エネルギー価格の上昇

- コロナ禍からの経済回復による需要の増加

- 戦争などによる供給網の混乱

- 世界的な食料品価格の上昇

- 円安の進行

輸入大国である日本では、世界の物価高に連動して物価が上がるため、インフレを止めることは当面不可能と思われます。

副業禁止による収入制限

世間的には副業解禁が進められていますが、公務員の副業制限は未だに大きいです。世間では資金確保のために副業を推進している一方で、公務員は副業が制限されているせいで資金確保ができないという非常に大きなハンディキャップを負っています。

物価が上がる中、給料が上がるわけでもなく、副業による収入も得られないという八方塞がりの状況になっていると言えます。

まさに世間に取り残され、保証もされないという最悪の状態です。

老後2,000万円問題

2019年に金融庁が発表した報告書では、平均的な高齢夫婦が老後30年間で約2,000万円の金融資産が不足する可能性があると書かれています。しかし、これは6年も前の話です。以下の理由から数十年後に老後の必要資金はもっと増えるでしょう。

- 物価のさらなる上昇

- 円安の進行

- 医療費の上昇

- 退職金の減少

- 年金額の減少

国内で少子高齢化が進行し、国内外でインフレが起こっている状況下では2019年時点の老後における必要資金の資産は当てにならないことはすぐに分かると思います。

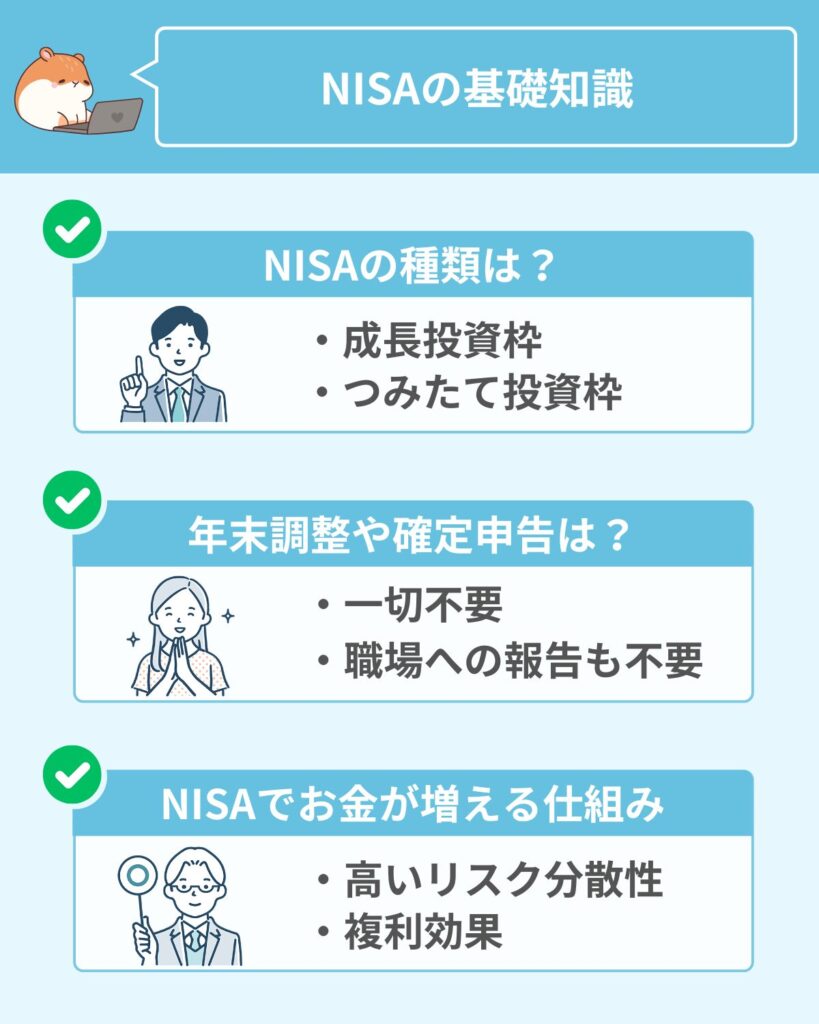

NISAの基礎知識

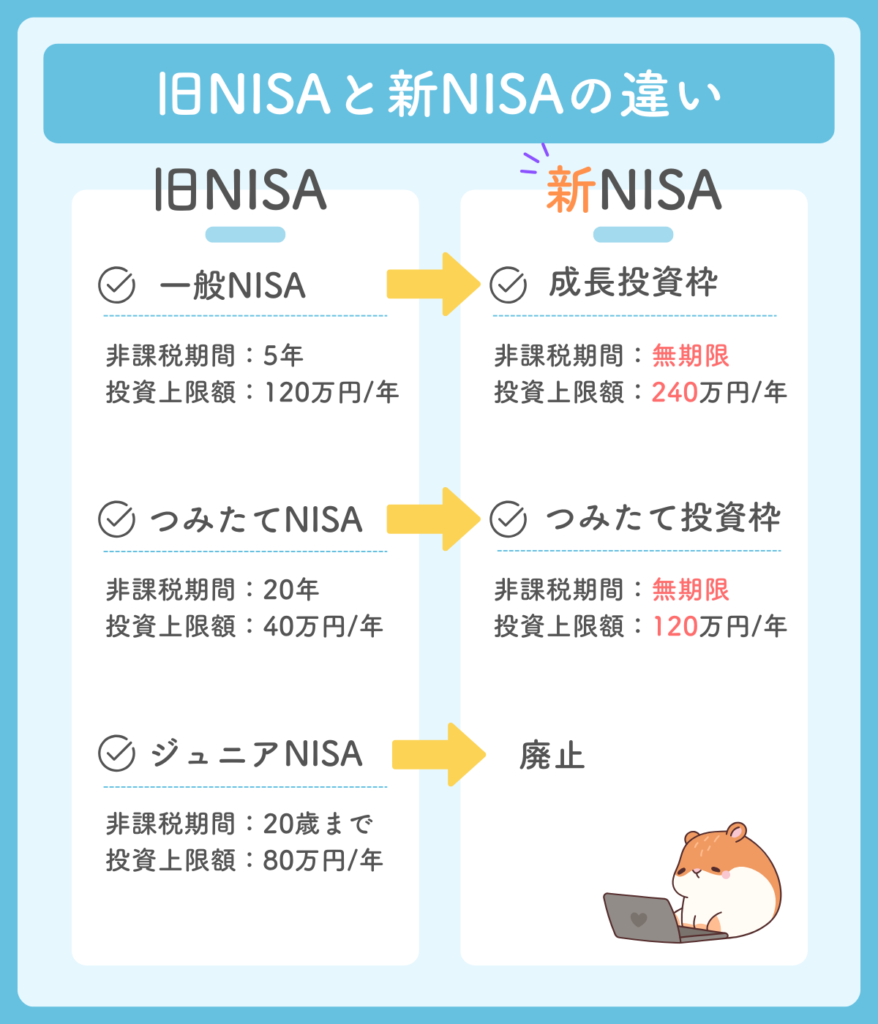

NISAは2014年から始まった制度で、簡単に言うと少額から安全で簡単な投資ができ、投資で得られた利益が非課税になるという画期的なものでした。2024年1月から制度が改正され、新NISAと呼ばれるようになりました。

2024年以前のものは旧NISAと呼ばれることが多いです。

NISAの種類

旧NISAと新NISAの違いと、新NISAの種類は以下のとおりです。

これからNISAを始める人は、「成長投資枠」か「つみたて投資枠」で運用することになります。両者の違いを以下に示します。

| 区分 | 成長投資枠 | つみたて投資枠 |

| 年間投資上限額 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,200万円 | 1,800万円 |

| 投資対象 | 上場株式、投資信託、ETFなど | 長期・積立・分散投資に適した投資信託 |

| 特徴 | 値上がり益を狙った投資で積極的な資産形成が可能。一括投資だけでなく積立投資も可能。 | 長期的な資産形成に特化。複利高価による資産の増加が期待できる。 |

| メリット | 成長が見込める分野に集中投資できる。 | リスクを分散できる。長期運用による複利高価で資産を増やすことができる。 |

| デメリット | リスクが高い。専門的知識が必要。 | 投資対象が限られる。短期的な利益は出しにくい。 |

成長投資枠は、成長が見込める分野への投資をしてリスクを許容して高いリターンを狙う投資方法です。一方で、つみたて投資枠は、長期的な積み立てを前提とした低リスクで安定した投資方法です。NISAを運用している大多数が、つみたて投資枠で資産運用を行っています。これからNISAを始める人は「つみたて投資枠」一択です。

年末調整や確定申告は基本的に不要

NISAでは、1年間で成長投資枠240万円、つみたて投資枠120万円まで非課税で投資することができます。また、非課税の期間は新NISAに変わり無期限になりました。つまり、年間360万円まで投資ができ、そこで得られた利益には生涯を通じて一切所得税も住民税もかからないということです。

税金が一切かからないため、毎年の年末調整や確定申告は一切不要で、誰かに報告する必要もありません。

つみたて投資枠だけの場合でも月に10万円まで非課税で投資ができます。実際に10万円投資できる人はごく少数なので、十分な上限額と言えます。

非課税枠を超えて投資したら?

非課税枠を超えて投資した場合、超えた分の投資額で得られた利益には通常の投資と同様に税金がかかり、年末調整や確定申告が必要になる場合があります。NISAは非課税であることが最大のメリットなので、必ず年間投資上限額内で投資をするようにしましょう。

なぜお金が増えるのか

NISAでお金が増える仕組みは以下のとおりです。

- 投資先の価格・価値が上昇した差額分や配当金が利益になる

- 長期運用により複利効果が働く

- 運用益が非課税

基本的な利益は一般的な株式投資と同様で、投資先の価格や価値の上昇に連動して利益が発生します。NISAは長期運用が前提であり、複利効果が働くので、長期的な運用により莫大な利益を得ることができます。

複利効果とは

積み立て投資によって得られる運用利益が、投資額だけでなく、投資で得られた利益に対しても働くことを複利効果と呼びます。毎月の積立額に加え、投資で得た利益も自動的に投資に回すことによって資産を大きく増やすことができる画期的な方法です。

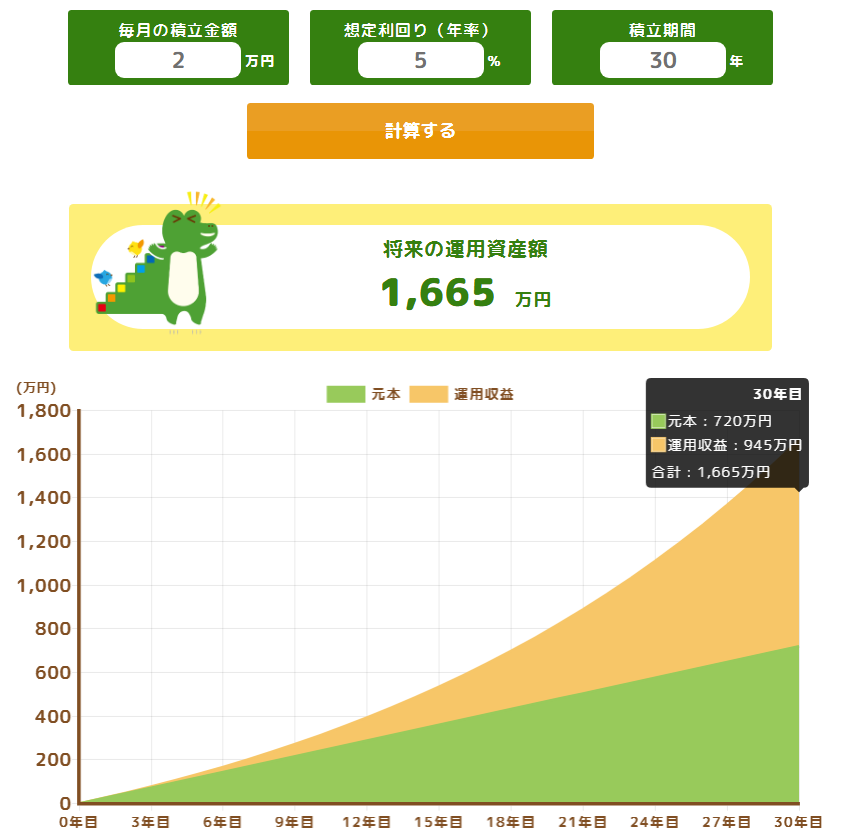

以下は、毎月2万円で想定年率5%、積み立て期間30年でシミュレーションした将来の運用資産額です。

見てのとおり、長期の積み立てによって資産は雪だるま式に増えていき、30年後には元本720万円に対して運用収益945万円となり総資産額は1,665万円にまで膨れ上がります。

とにかく長期投資してほったらかしておくことがNISAで大きな利益を出す鉄則です。

本来、投資で945万円の利益が出た場合、約20%にあたるおよそ189万円を税金として納めなければなりませんが、NISAの場合は非課税なので納税する必要がありません。

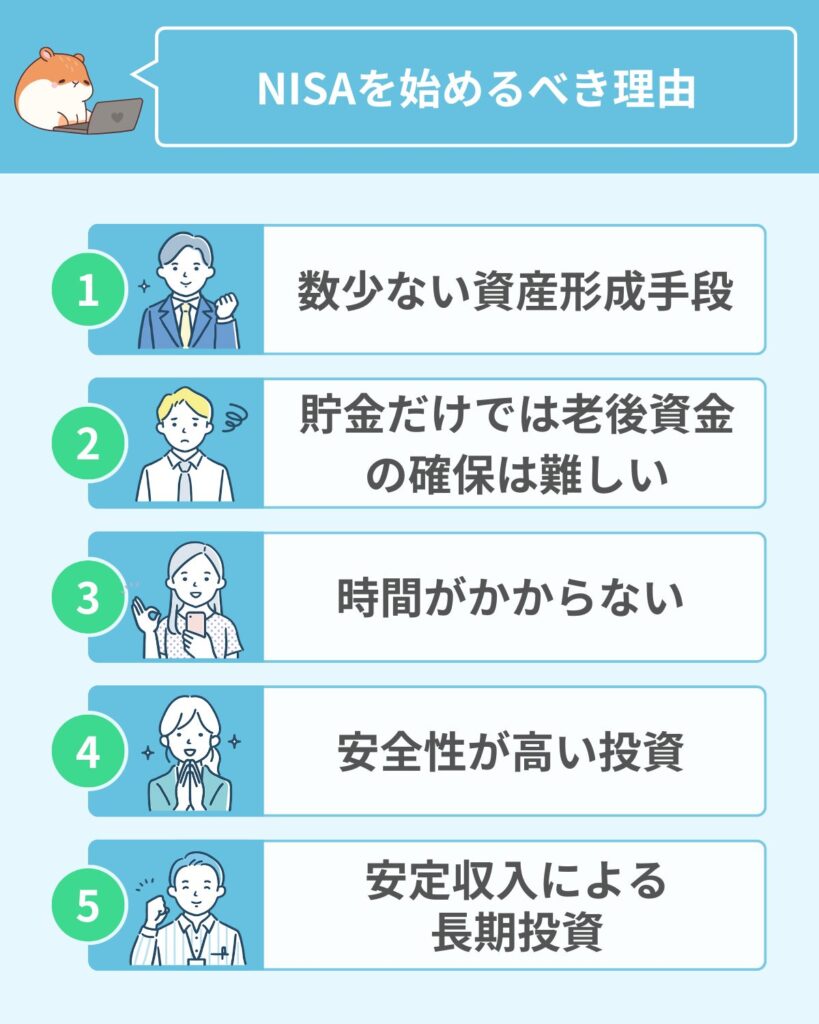

公務員がNISAを始めるべき5つの理由

NISAは18歳以上であれば誰でも始めることができますが、特に公務員がNISAを始めるべき理由は以下の5つです。

数少ない資産形成の手段だから

公務員は副業が制限されているため、収入を増やす手段が非常に限られています。NISAは、少額から始められる上に、運用益が非課税になるというメリットがあるため、公務員が限られた範囲で資産形成を行う上で有効な手段の一つと言えます。

月に数千円から始めるだけでも非常に価値のある投資です。

貯金だけでは老後資金の確保ができないから

物価上昇や金利の低下を考えると、貯金だけで老後資金を十分に確保することは困難です。仮に、新卒の22歳の公務員が60歳まで働いて2,000万円の貯蓄を作る場合、年間で52万円、毎月4万円の貯金が必要になります。毎月4万円なら貯金できると思う人もいるかもしれませんが、実際は以下のような出費があり相当難易度が高いです。

- 結婚費用

- 車の購入

- 住宅や土地の購入

- 子どもの教育・修学費

- 怪我や病気による医療費

上記は平気で一度に数百万円や数千万円といった莫大なコストがかかるため、年間で50万円以上も貯蓄に回せる人は本当にごく少数と言えます。

ローンを組んだとしても、それまで貯蓄に回せていた可処分所得が相殺されるので、一切貯蓄できなくなる人も珍しくありません。

時間がかからないから

NISAは毎月決まった額を自動引き落とししておけば、あとはほったらかしておけば大丈夫です。

NISAは、証券会社などの口座開設手続きが完了すれば、すぐに利用を開始できます。つみたて投資枠では基本的に投資信託で投資をすることになります。金融庁の厳しい審査を得て選ばれた投資先に対して投資のプロが資産を運用してくれるため、投資初心者でも気軽に始めることができます。

かかる時間は初期設定の数時間のみです。

安全性が高い投資だから

NISAは以下の理由から非常に安全性の高い投資と言われています。

- 金融庁の審査に通過した安全な投資先だけを厳選しているから

- 長期的に見て元本割れする可能性がほぼゼロだから

- 複数の投資先がセットになっており、自動的にリスクの分散ができるから

例えば、株式投資では個々の企業の株式を購入するため、企業の業績によって結果が乱高下します。一方で、NISAは複数の投資先に分散して運用するため、大きな価格変動が起こってもリスクを軽減して安定した利益を出しやすいという特徴があります。

安定した収入で長期投資できるから

公務員は収入が安定しているため、長期にわたってNISAを継続することが可能です。長期投資は、複利効果によって資産を大きく増やすことができるため、公務員の安定した収入と非常に相性が良いと言えます。

一度に大金を投資するのではなく、少額でもとにかく毎月コツコツと積み立てることが重要なので公務員でも続けやすいです。

NISAの始め方⇒5ステップで完了

NISAを始めるのは簡単で、以下の5ステップで誰でも始めることができます。

公務員におすすめの方法ですぐにNISAを始める場合はこちら

NISAで資産運用する場合、NISA口座が必要になりますが、NISA口座を開設するためには証券口座を開設する必要があります。よって、まずは証券口座を開設する金融機関を選びましょう。

証券口座とは、投資を行う専用の口座のことで、通常の銀行口座とは異なります。

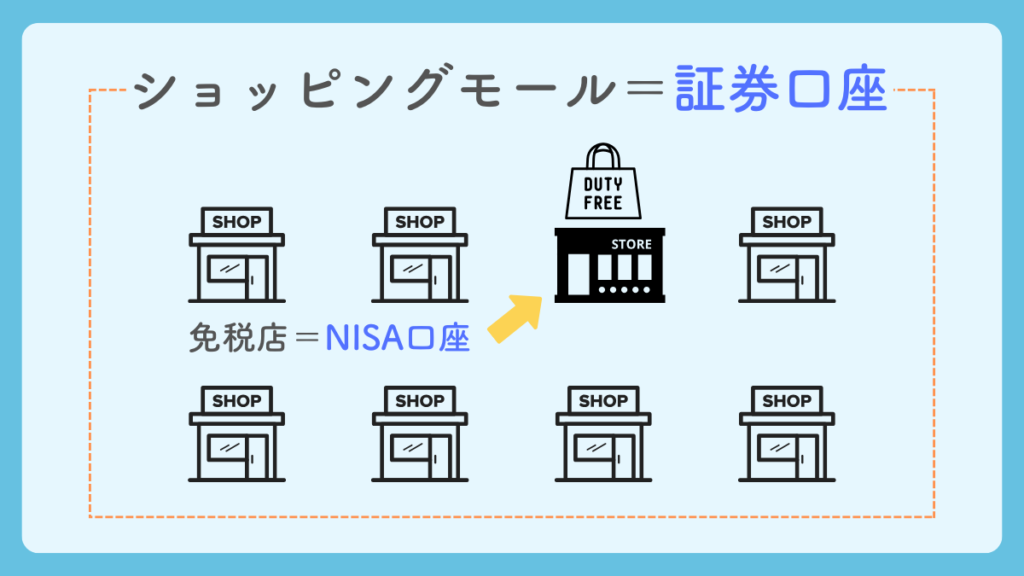

証券口座とNISA口座について理解するために以下の図をご覧ください。

証券口座はショッピングモール全体を表し、さまざまな投資が行える口座です。その中には関税がかからない免税店がありますが、ここがNISA口座にあたります。NISAでは、NISA口座で投資を行うため、得られた利益に対する税金が非課税になるという仕組みです。

証券口座を開設できる金融機関は数多くありますが、圧倒的におすすめなのはネット証券です。その理由は以下のとおりです。

- 取引手数料が非常に安い

- 購入手数料が無料

- 取り扱い商品が豊富

- 口座開設が簡単

- 24時間取引が可能

圧倒的な手数料の安さや選択肢の多さ、利用のしやすさから、証券口座は必ずネット証券を選択するようにしましょう。

証券口座を開設する金融機関が決まったら証券口座を開設します。開設に必要な手続きは以下のとおりです。

- 必要事項入力(氏名、住所、電話番号、生年月日など)

- 本人確認書類の提出(免許証やマイナンバーカード)

- 重要事項の確認

- 申し込み完了

ネット証券では、すべてオンラインで申込を行うことができ、10分程度で完了します

証券口座が開設できていれば、自動的にNISA口座を開設できる準備ができているので、オンラインであれば「NISA口座開設」を選択すればNISA口座が使えるようになります。

証券会社のホームページから、投資したい商品を選択して投資を開始します。NISAでは、NISA口座を開設した証券口座内にある資金を使用して投資します。そのため、一度自分の銀行口座から証券口座に資金を移動させて使うことになります。

振込手数料がかかりそう…

ネット証券では、振込手数料がかからず、クレジットカード決済によってポイントも付与されるので、圧倒的にネット証券がお得です。

投資商品が決まったら、積み立て投資の設定を行います。毎月何日に何円積み立てるかを設定できるので、積み立て金額や引き落としの設定を行えば積み立て投資が始まります。あとはとにかく放置していれば勝手に資産運用され、資産が増えていきます。

\ 手数料が格安!/

NISAを始める際の注意点・ポイント

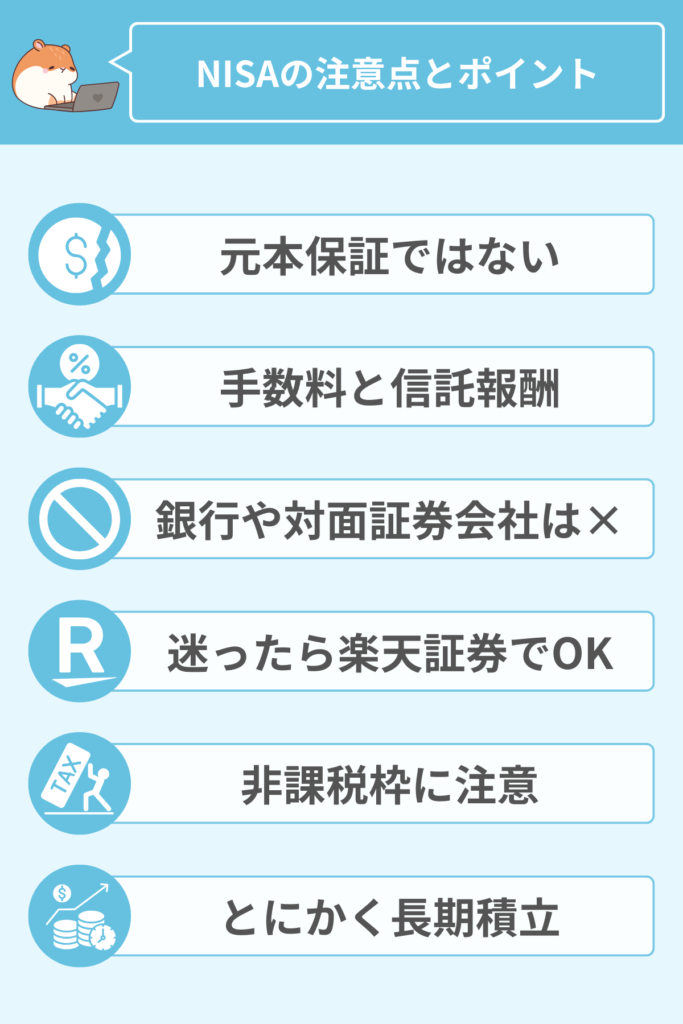

NISAは素晴らしい制度ですが、立派な投資です。投資を行うということは一定のリスクがあることを理解しておく必要があるため、NISAを始める際の注意点について解説します。

元本保証ではない

元本保証とは、投資した運用後の金額が、投資額以上になることを保証することです。NISAの投資信託は安全性が非常に高いですが、投資なので資産が上下するのは当然です。一時的に見れば元本割れすることは珍しいことではありません。しかし、長期的に見れば右肩上がりで、基本的に元本割れするリスクはないと言われています。

つみたてNISAの投資信託における平均的なリターンは年率4%~7%程度が目安です。

手数料や信託報酬がかかる

NISAでは、投資する方法や投資する商品によって異なりますが、以下の手数料が存在します。

- 購入手数料

- 商品に投資する時にかかる手数料。つみたて投資枠で投資信託をする場合、どの証券口座でも無料のことが多い。

- 信託報酬

- 投資の運用を行う人に支払われる報酬。証券口座によって差がある。商品によって異なるが、0.1%~0.3%かかる。

NISAでつみたて投資を行う際の購入手数料は、基本的にどの証券口座でも無料で行えるようになってきています。つみたて投資でNISAを行う場合、基本的に投資信託という形で投資のプロに資産運用を丸投げすることになるので、その報酬として費用がかかります。

信託報酬0.2%で月に3万円の積み立て投資をした場合、60円の報酬費がかかります。見てのとおり、ごく少額なので気にする必要はありません。

銀行や対面証券会社では口座開設しない

身近な銀行や、店舗のある対面証券口座で口座開設をするのはおすすめしません。なぜなら以下の理由があるからです。

- 購入手数料がかかる場合がある

- 取り扱い商品が少ない

- 営業セールスを受けやすい

- 営業時間に縛られる

つみたて投資枠で投資信託する場合の購入手数料は、メジャーな商品であれば無料で、信託報酬もごく少額です。しかし、営業セールスを受けると、あえて購入手数料や信託報酬の高い商品を勧めてくる可能性があるため注意が必要です。銀行や対面証券会社では取り扱っている投資商品が少ない傾向にあり、勧められる商品が優良とは限りません。

彼らは営業マンなので、投資先からの紹介料が高い商品を勧めてくるのは普通のことです。

また、商品の変更や登録情報の変更があった時は、営業時間内に店舗に足を運ぶ手間も生じます。ここまで記事を読んでいただけた人は、マネーリテラシーやITリテラシーの高い人だと思うので、営業マンのアドバイスがなくてもネット証券で十分にNISAを運用することができます。NISAを始める際は必ずネット証券で始めてください。

迷ったら楽天証券で口座開設

NISAを始める際の証券口座は、ネット証券で口座開設することが非常に重要ですが、具体的にどこのネット証券を選べば良いか分からないという人も多いと思います。結論、楽天証券がおすすめです。その理由は以下のとおりです。

- 購入手数料が無料

- すでに楽天アカウントを持っている人が多い

- 楽天ポイントが貯まる

- 楽天ポイントで投資ができる

- NISA口座のウェブサイトが使いやすい

楽天証券でつみたて投資を行う場合、購入手数料が無料です。また、すでに楽天アカウントを持っている場合はアカウントの登録をする手間が省けます。

楽天証券口座では、楽天カードによるクレジットカード決済ができるので、毎月指定した日に自動的に指定した投資信託商品を購入してくれます。購入によって楽天ポイントが貯まり、貯まったポイントを購入資金にすることもできるため非常のお得です。

楽天証券とSBI証券で、ネット証券の2大巨頭と言われますが、ウェブサイトの見やすさや使いやすさでは楽天証券の方が優れているのもおすすめできる理由です。

\ 無料で口座開設!/

非課税枠に注意する

NISAで得られた利益に対して非課税となるための条件は以下のとおりです。

| 投資枠 | 非課税枠上限 |

| 成長投資枠 | 240万円/年 |

| つみたて投資枠 | 120万円/年 |

| 生涯投資可能額 | 1,800万円/生涯 |

例えば、つみたて投資枠で毎月同じ額を投資する場合は10万円が上限で、15年運用した時点で生涯投資可能額である1,800万円に到達します。そのため、それ以上の投資をした分における利益に対しては課税対象になります。

この制限は、お金持ちの人がいくらでも非課税で投資ができてしまうのを防ぐのも目的の一つです。

実際には生涯投資枠の1,800万円を埋めることができる人は少数派なので、月に数万円をコツコツ投資したい人はあまり気にする必要はありません。

無理のない範囲で長期的に取り組む

NISAの鉄則は長期間投資です。NISAは短期~中期の投資で運用益を出すものではありません。10年、20年、30年といった長期スパンで投資に取り組むことで将来的に大きな資産形成をすることができます。

無理をして毎月の積立額を多くしすぎると生活が厳しくなるため、本末転倒です。自分の経済状況に合わせて無理のない範囲で取り組むことが一番大切です。

私は毎月2万円の積み立て投資をしています。

まとめ

NISAの基礎知識から、公務員がNISAを始める必要性について解説しました。かつては安定と言われていた公務員ですが、物価上昇に加え、厳しい副業制限により老後資金の確保が難しい職種に変わっていきます。

NISAは、そんな公務員にとって強力な味方になります。長期的に積み立てていくことで、将来の資産を着実に増やすことができます。

今、重い腰を持ち上げてNISAを始めるだけで、将来のあなたの人生が大きく変わる可能性を十分に秘めています。少額からでも全く問題ないので、一日でも早くNISAを始めることを強くおすすめします。

\ 無料で口座開設!/